米兰体育MILAN 中信建投 | 老本商场校阅真切下, 券商“科创属性”价值重估

文|赵然吴马涵旭

2025年以来科创板“1+6”校阅、创业板真切校阅接踵落地,两大板块错位发展模式形成,成为A股科创企业融资中枢阵脚。券商科创属性主要来自投行保荐承销、双创IPO跟投及直投、私募业务,限度2026/5/26,头部及特点券商跟投累计浮盈达90.91亿元。面前非银板块估值处于历史偏低区间,校阅红利握续开释重叠科创业务功绩达成,板块建立价值突显,提议蔼然头部券商及科创特点领会的中型券商。

老本商场科创属性正迎来系统性强化,2025年科创板“1+6”校阅与2026年创业板真切校阅接踵落地,两大板块错位发展、协同管事科技蜕变的新模式厚爱形成,硬科技企业上市效果显耀进步、融资通谈握续通顺,科技成长干线的赢利效应正加速向全商场扩散。证券公司行动通顺实体经济与老本商场的中枢中介,深度参与科创企业从早期孵化到上市融资再到产业整合的全生命周期管事,其“科创属性”已从传统的通谈业务延迟至老本赋能层面,成为运行功绩增长和估值体系重构的蹙迫变量。

在此布景下,券商的一体化科创管事模式上风突显,不仅通过投行业务获取闲隙的承销保荐收入,更能通过跟投和直投共享科创企业的永久成长红利,形成“产业涌现-名堂获取-老本赋能-价值达成”的良性轮回。这种业务模式的升级,使得券商的功绩增长不再单纯依赖商场往复量波动,而是与科技蜕变的产业周期深度绑定。

券商科创业务的功绩弹性主要起首于三大中枢板块:一是投行业务中科创企业IPO保荐承销手续费收入,头部券商凭借专科才能和名堂储备占据商场主导地位;二是另类投资子公司参与科创板、创业板IPO的跟投收益;三是私募股权子公司的直投名堂退出收益及功绩Carry。其中,跟投轨制行动科创板、创业板的特点轨制安排,已成为券交易绩超预期的蹙迫身分。限度2026年5月26日,头部及特点券商双创IPO跟投累计浮盈达90.91亿元。

面前非银金融板块举座估值仍处于历史偏低区间,安全旯旮足够。跟着老本商场校阅红利握续开释,券商科创业务的功绩孝顺将渐渐达成,其“科创属性”有望迎来系统性价值重估。投资上提议要点蔼然两类方向:一是轮廓实力进步、科创名堂储备足够、全链条管事才能卓绝的头部券商;二是在特定科创范围深耕多年、明星名堂参投比例高、跟投浮盈丰厚且股价尚未充分反应其科创价值的特点中型券商。

一、老本商场科创属性握续强化,轨制红利加速开释

2025年以来,我国老本商场围绕“管事科技蜕变、培植新质坐蓐力”中枢主义,推出一系列重磅校阅举措,科创板与创业板成为轨制蜕变的中枢阵脚,两大板块错位发展、协同管事科技蜕变的新模式已厚爱形成。

2025年6月18日,开云体育2026世界杯中国官网证监会发布科创板“1+6”校阅决策,系统性重塑硬科技企业上市与管事体系。这次校阅进一步优化了科创板上市表率,放宽了相宜要求的硬科技企业盈利要求,同期强化了科创板“硬科技”定位的审核表率,完善了退市轨制和投资者保护机制,显耀进步了科创板对优质科创企业的眩惑力。

2026年4月10日,证监会进一步发布《对于真切创业板校阅更好管事新质坐蓐力发展的见识》,明确创业板聚焦“三创四新”,要点复古先进制造、数字经济、绿色低碳等范围的成长型蜕变创业企业,与科创板形成互异化发展。校阅后,创业板上市经过进一步简化,审核效果显耀进步,同期拓宽了红筹企业、稀奇股权结构企业的上市通谈。

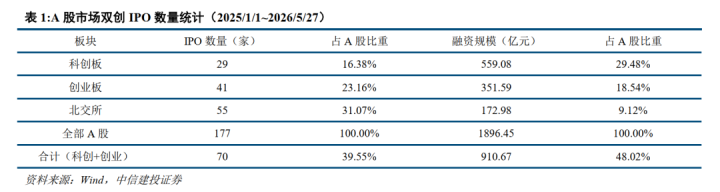

轨制校阅的握续真切鼓舞了科创企业上市节律加速,2025年至2026年一季度,科创板与创业板IPO数目和融资范围占A股比重辩认达到40%和48%,成为A股商场IPO的蹙迫阵脚。科创企业上市带来的钞票效应握续扩散,也为证券公司关连业务带来了高大的增漫空间。

二、券商“科创属性”三大中枢起首,米兰体育MILAN中国官网跟投收益奏凯绩弹性关节

证券公司行动老本商场的中枢中介机构,通过投行业务、径直投资、跟投等多种形式深度参与科创企业的成长过程,其科创属性主要体当今以下三伟业务板块的收入孝顺:

(一)投行业务:科创企业IPO保荐承销收入稳步增长

投行业务是券商管事科创企业的基础业务,亦然科创属性最径直的体现。跟着科创板和创业板IPO范围的握续扩大,券商保荐承销业务收入显耀增长,且收入结构向科创企业歪斜。头部券商凭借遒劲的名堂储备才能、专科的管事才能和庸碌的客户资源,在科创企业IPO保荐承销商场占据主导地位,商场汇聚度握续进步。

(二)跟投收益:跟投轨制下的科创成长红利共享

跟投轨制是科创板和创业板的特点轨制安排,其中枢主义是绑定保荐机构与刊行东谈主的利益,进步保荐质料,同期让券商共享科创企业的成长红利。

科创板:战略要求系数上市个股必须由保荐机构关连子公司以自有资金参与跟投,跟投比例为刊行范围的2%-5%,锁依期为24个月。

创业板:仅对未盈利企业、稀奇股权结构企业、红筹企业和高刊行价企业实际强制跟投轨制,跟投比例、锁依期等详情与科创板一致。

跟投收益已成为影响券交易绩弹性的蹙迫变量。由于科创企业上市后股价频频具有较大的高涨空间,券商通过跟投取得的浮盈收益显耀高于传统业务的利润率。对于部分科创名堂储备丰富的券商而言,跟投收益对净利润的孝顺度已达到较高水平。

(三)直投与私募股权业务:全生命周期管事的功绩达成

设有直投子公司和私募股权投资子公司的券商,通过“保荐+直投”模式深度参与科创企业的全生命周期发展。券商以自有资金或召募资金在科创企业早期、成永久进行投资,在企业IPO、并购重组或股权转让时实现退出,取得径直投资收益或私募处分东谈主的功绩Carry。

相较于跟投业务,直投和私募股权业务的投资周期更长,但收益空间也更大。头部券商凭借完善的投研体系和丰富的产业资源,莽撞更早地挖掘优质科创企业,取得更高的投资申诉率。连年来,跟着我国多档次老本商场的完善,科创企业退出渠谈愈加通顺,券商直投和私募股权业务的功绩达成速率显耀加速。

三、要点券商跟投浮盈测算,头部及特点券商上风显耀

四、投资提议

面前非银金融板块举座估值仍处于历史偏低水平,安全旯旮较高,申万证券板块行业指数PB估值仅为1.13倍,位于5Y分位数12.35%。跟着老本商场校阅的握续真切,券商科创业务的功绩孝顺将渐渐进步,其“科创属性”有望迎来价值重估。提议要点蔼然以下两类方向:

轮廓实力进步的头部券商。此类券商投行业务上风显耀,科创名堂储备足够,直投和跟投业务布局全面,莽撞握续受益于老本商场校阅红利。

科创特点领会的中型券商。此类券商在特定科创范围深耕多年,明星名堂参投比例高,跟投浮盈丰厚,且面前股价尚未充分反应其科创业务的潜在价值,功绩弹性较大。

商场价钱波动的不确定性:老本商场价钱的影响身分较多,包括宏不雅经济的波动、人人经济场面的变化以及投资者情谊的波动,王人可能激发股价变动,或对券商、保障公司等机构的估值形成影响,而非银金融行业的功绩受商场价钱和往复量的影响较大。

企业盈利量度不确定性:证券、保障行业的盈利受到多种身分的影响,推崇针对行业估值、功绩的量度存在一定的不确定性,此新手业里面竞争的加重也可能导致量度末端出现偏差。

时期更新迭代:新兴时期的快速发展要求金融机构箝制跟进并适合时期变革的递次,但是时期更新迭代速率加速也带来了腾贵的研发插足和东谈主才培训成本,可能增多券商及保障公司探究成本,同期时期蜕变的爆发具有一定的不确定性。

证券霸术推崇称呼:《老本商场校阅真切下,券商“科创属性”价值重估》

开云2026世界杯中国官网对外发布期间:2026年5月28日

推崇发布机构:中信建投证券股份有限公司

本推崇分析师:

赵然SAC编号:S1440518100009米兰体育MILAN