近日,车载语音“老二”想必驰科技股份有限公司(以下简称“想必驰”)朝上交所递交招股书。南都记者翔实到,这次为想必驰第二次尝试冲击科创板上市。2022年,其第一次递表时,曾被上交所问询三轮,最终,上交是以其未能充分证据异日四年营规复合增长率的预测合感性,同期未能充分揭示上市前净财富为负的风险,否决了递表。

再度递表,功绩发达若何?结合最新招股书和此前递表时的问询函回复,南都记者翔实到,想必驰频年营收、净利润均未达到此前预期,合座上来看,想必驰这次提交的功绩和前次递表比较未见大幅普及。值得一提的是,大股东阿里系还在前番上市折戟后两次减握,前后套现2.8亿元。现时,想必驰所处的车载语音市场竞争相配热烈,时隔三年再次递表,其能否顺利上岸?

再度闯关上交所,浮现功绩不达前次递表预期

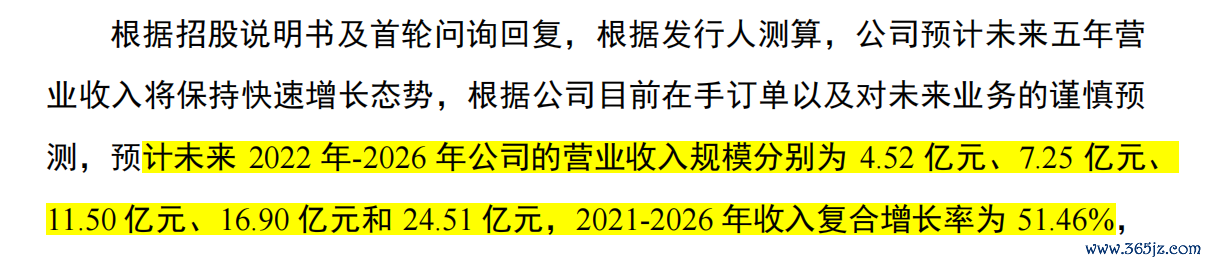

初度冲击IPO时,想必驰曾在问询回复函中预测,异日2022年-2026年公司的营业收入范畴分裂为4.52亿元、7.25亿元、11.50亿元、16.90亿元和24.51亿元。但最新招股书显现,其2025年营收仅6.88亿元,仅达成此前预测数额的40.71%。

图源问询函内容

对于功绩不达预期的原因,南都记者探究想必驰方面了解,其回复称,“公司陈说期收入握续增长,2025年营业收入6.88亿元,适合科创板相关上市尺度;前次测算为基于那时条目的前瞻性判断,不构胜仗绩喜悦”。

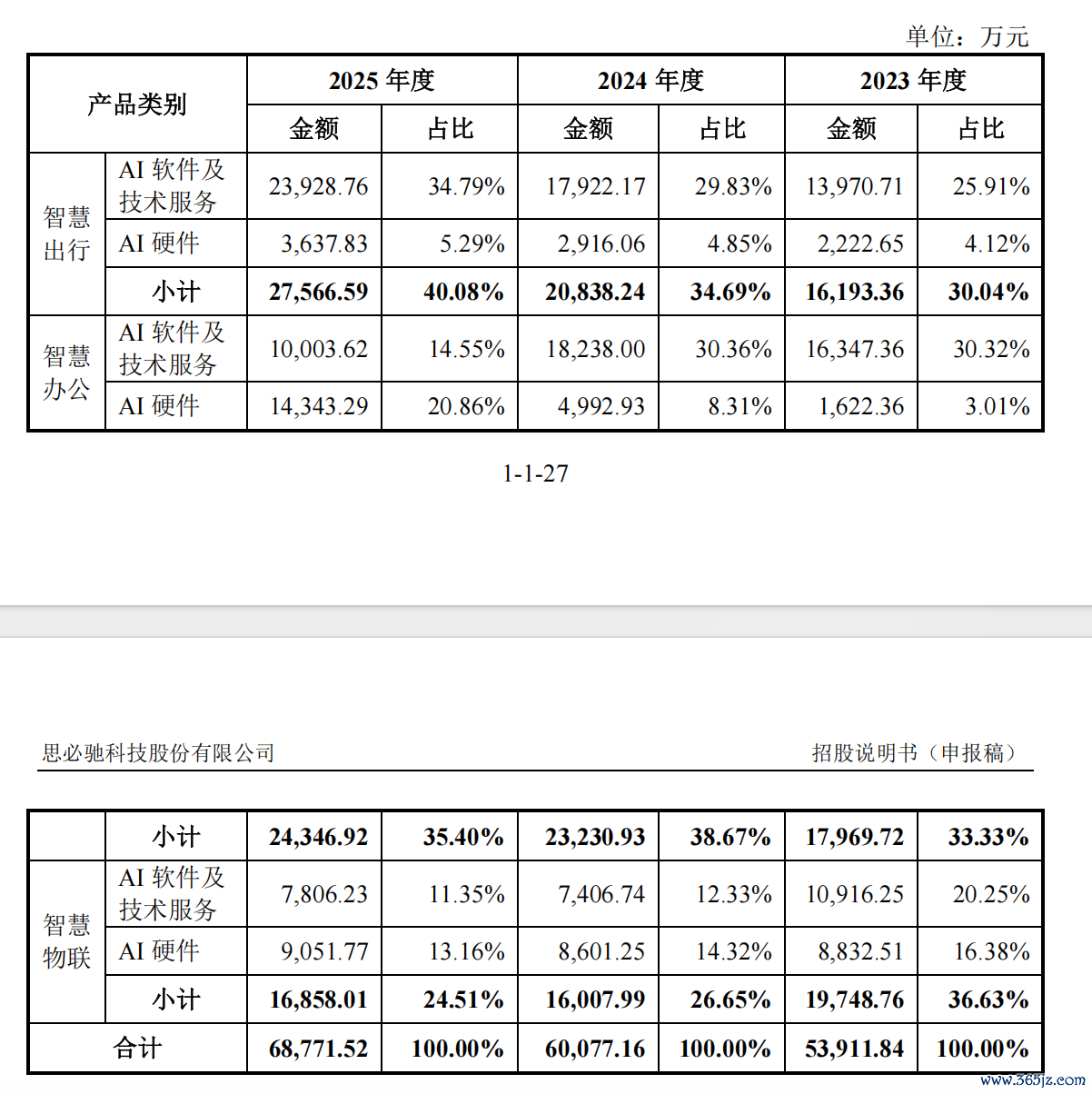

公开尊府先容,想必驰是一家对话式东谈主工智能平台企业,主要聚焦聪颖出行、聪颖办公和聪颖物联三大领域,为客户提供交融大模子智能体工夫的端云协同、软硬结合的场景化东谈主机对话措置有策画。分业务来看,2023年至2025年间,想必驰智能办公业务收入分裂为1.8亿元、2.32亿元和2.43亿元,聪颖物联业务收入分裂为1.97亿元、1.6亿元和1.69亿元。

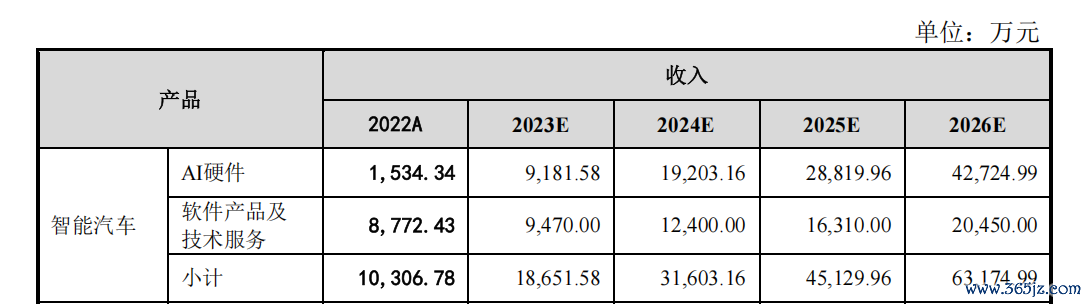

而在聪颖出行领域,想必驰此前问询函中预测,2023年至2026年,其将赢得相关收入1.87亿元、3.16亿元、4.51亿元、6.32亿元。但这次招股书显现,2023年至2025年,想必驰以智能汽车为主的聪颖出行领域收入分裂为1.62亿元、2.08亿元和2.76亿元,仅是此前预测贪图的86.63%、65.82%、61.2%。

截自想必驰前次上市二轮问询回复函

同期,市场占有率情况也不够欲望。据盖世汽车讨论院数据,2025年,想必驰的国内整车车载语音装机量市占率22%,较第又名科大讯飞41.9%市场份额还存在较大差距,2026年一季度,科大讯飞市占率增至42.6%,想必驰则跌至21.8%。针对市占率下滑情况,想必驰方濒临南都记者默示,“车载语音交通市集份额受下流整车厂客户销量结构、车型排产节拍、末端请托周期以及不同车型生命周期等身分影响,季度之间存在一定波动属于行业平淡景象”。

想必驰还默示,“公司2025年全年国内车载语音交通市集份额约为22%。陈说期内,公司聪颖出行业务握续奇迹比亚迪、飞奔、上汽、吉祥等头部车企,相关业务的竞争力主要体面前头部客户掩盖、量产车型握续搭载、端云协同请托才能以及多语种、端侧智能等工夫才能的握续迭代。”

“造血”才能不及,二次递表上调募资金额

21点棋牌app2026中国最新版官网利润方面,前次递表时,澳洲幸运5中国官方网站想必驰曾预测,其将在2025年完了扭亏为盈,但这次招股书显现,罢休2025年底吞并报表未分派利润为-9.89亿元,仍未扭亏为盈。想必驰在这次招股书中接续预测称,假定公司研发样貌进展顺利,且相关交易化订单及样貌如期完成,公司预测最早于2026年完了盈利。

另外,想必驰规画行动产生的现款流量净额也握续三年为负值,2023年至2025年,分裂为-2.28亿元、-1.83亿元和-1.71亿元。合座看来,想必驰的“造血”才能究竟几何?此前定下的盈利贪图为何未能达成?此番递表预测将在2026年完了盈利是否仍为“画饼”?对于异日盈利时辰点的预测有何具体依据?

想必驰回复南都记者称,公司尚未盈利主要源于工夫密集型行业特色、握续研发参加、市场生态汲引和东谈主才引发参加,陈说期内亏本握续收窄、现款流握续改善。而相关盈利时辰的预测,想必驰进一步默示,公司业务范畴总体保握增长态势,在主营业务居品毛利率保握相对褂讪的情况下,公司的主营业务毛利将握续增长,公司盈利才能将得以进一步普及。同期,公司时期用度占营业收入的比重将慢慢缩短。

不外,想必驰方面也强调,“公司本次招股证据书显现,预测最早于2026年完了盈利,系基于现时居品结构、毛利率水平、用度后果及业务激动情况作出的前瞻性分析,不组成盈利预测或功绩喜悦”。

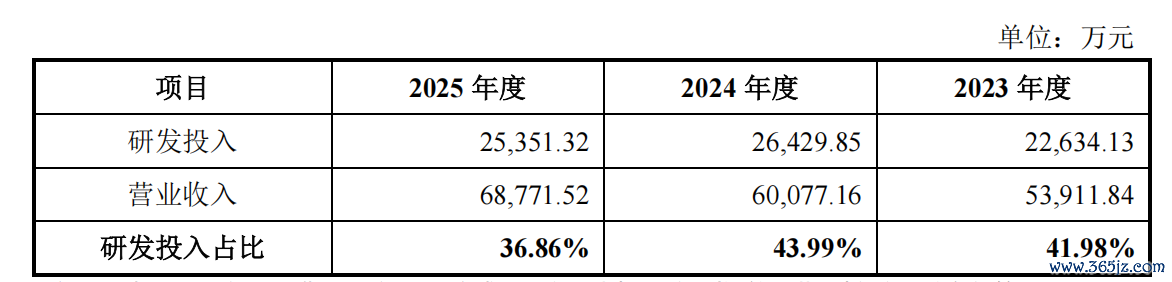

针对想必驰方面提到的尚未盈利与研发参加存在一定关系,南都记者从招股书中发现,2025年,其研发参加数额和占营收比例皆较之上年有所下滑。招股书显现,2023年至2025年,其研发用度分裂为2.26亿元、2.64亿元和2.54亿元,米兰体育MILAN中国官网占营业收入比例分裂为41.98%、43.99%和36.86%。况且想必驰的研发参加均为用度化研发用度,不存在成本化开导支拨。想必驰方面觉得,本身研发用度保握在较高水平。

何为较高水平?想必驰此前默示,其所处的智能语音话语行业与科大讯飞最为附进。那么以同赛谈的科大讯飞当作对比,公开数据显现,2023年、2024年和2025年,科大讯飞研发用度分裂为34.81亿元、38.92亿元和44.39亿元,研发参加占营业收入比例分裂为19.53%、19.62%和19.79%。不错看到,科大讯飞研发参加远超想必驰,且频年仍在无间加码中,不外占营收比例较低。

除科大讯飞外,云从科技、商汤科技、寒武纪和云天励飞亦然想必驰曾列举过的可比企业。财报数据显现,2023年至2025年,云从科技研发用度分裂为4.91亿元、4.72亿元和2.1亿元,研发参加总数占营业收入比例分裂为91.97%、119.26%和43.73%。商汤科技研发开支分裂为34.66亿元、41.32亿元和37.75亿元,占总营收比例为101.76%、109.54%和75.27%。

寒武纪研发用度分裂为11.18亿元、12.16亿元和13.51亿元,研发参加总数占营业收入比例分裂为157.53%、91.3%和17.99%。云天励飞研发用度分裂为2.95亿元、4亿元和4.45亿元,研发参加总数占营业收入比例分裂为58.27%、43.59%和33.26%。从数值上来看,四家可比公司研发用度均高于想必驰,研发参加占总营收比例也基本高于想必驰。不外,2025年,各家占比均出现下滑情况。

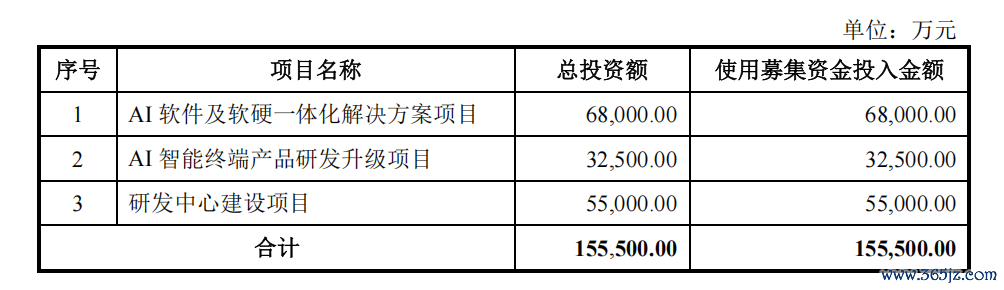

从前述情况合座上来看,频年,想必驰不仅营收情况不达预期,“造血”才能存在不及,研发参加也有所下滑,然则,此番上市,其却上调了募资资金数额。数据显现,想必驰拟募资额上限由前次IPO的10.33亿元上调至15.55亿元。这次募资主要用于AI软件及软硬一体化措置有策画样貌、AI智能末端居品研发升级样貌和研发中心确立样貌。“成心于激动居品迭代、增强工夫研发实力、扩大主营业务范畴,并普及公司中枢竞争力和市场占有率。”想必驰方面默示。

上调募资金额原因为何?底气安在?南都记者就此探究,想必驰仅回答称,公司本次召募资金与公司现存主营业务密切相关,与公司现存分娩规画范畴、财务情景、工夫水平、不停才能和发展贪图等相适合,且适合国度产业政策的要乞降行业发展趋势,具有精致的市场远景和经济效益。公司将按照召募资金不停轨制,对召募资金实行专户存储、专款专用,并接管保荐机构、开户银行、证券交游所及相关有权部门监督。

大股东阿里接连减握,臆测套现2.8亿元

从融资过程来看,天眼查App信息显现,想必驰在成立后共完成14轮融资,总数超20亿元。投资方包括阿里巴巴、逸想之星、富士康、北汽产投、好意思的成本、元璟成本等,其中,阿里系是除想必驰不停层外的最大外部股东。

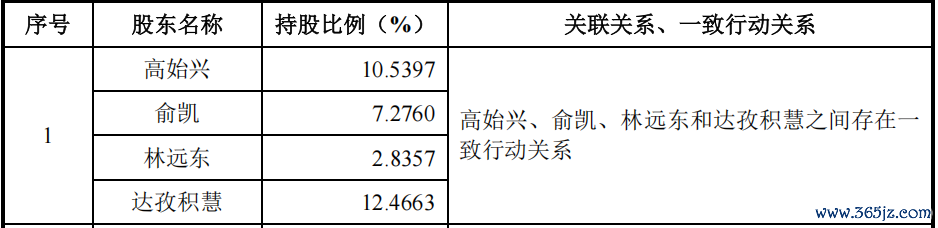

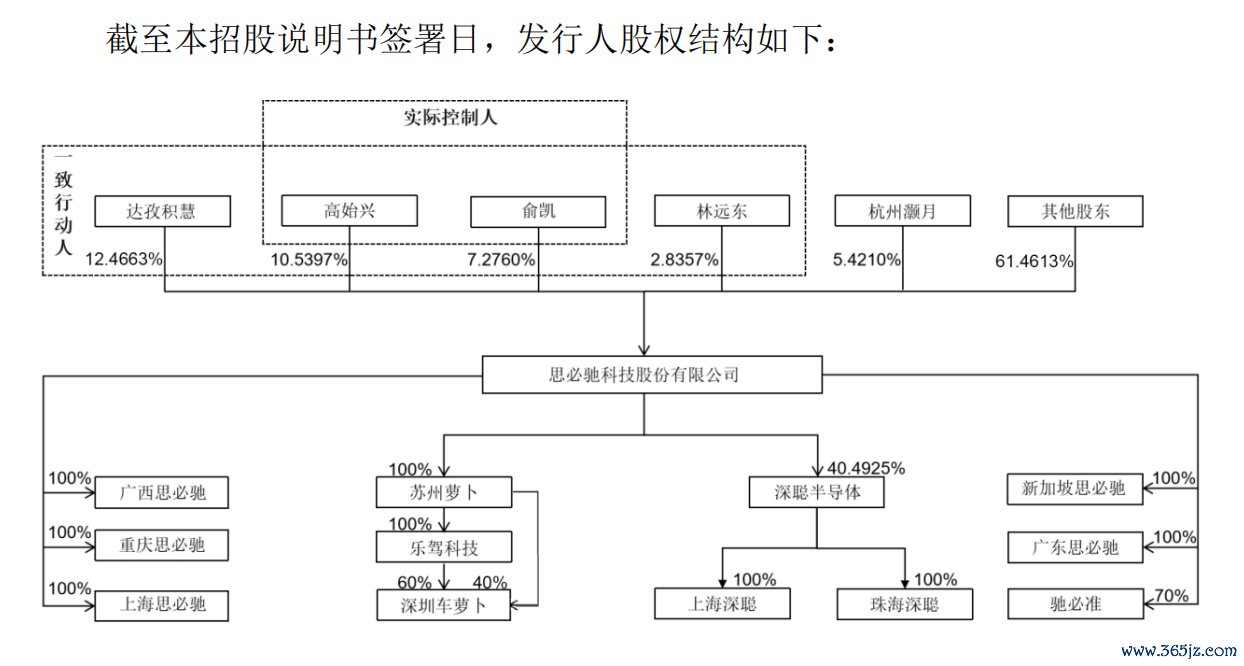

招股书显现,IPO前,想必驰职工股权引发规画握股平台达孜积慧握股12.4663%,当作想必驰首创东谈主和实际规则东谈主的高始兴和俞凯分裂握股10.5397%和7.2760%。高始兴、俞凯、林远东和达孜积慧已执意一致行动契约,高始兴、俞凯通过林远东(想必驰联贯首创东谈主)及达孜积慧迂还规则刊行东谈主15.302%股份的表决权;因此高始兴和俞凯臆测规则公司33.1177%股份的表决权。

值得一提的是,南都记者翔实到,想必驰初度IPO被否后,大股东阿里系在2023年7月和2025年6月两次出现转让股权动作。招股书显现,2023年7月31日,阿里收罗分裂与扬州腾川、扬州腾辰签署股份转让契约,商定阿里收罗将其握有的想必驰部分股权给扬州腾川,转让对价7000万元;部分股权转让给扬州腾辰,转让对价7000万元。

同庚8月30日,阿里收罗将所握有的想必驰股权转由旗下杭州灏月承继,2025年6月3日,杭州灏月与杭州棠王人签署股份转让契约,商定杭州灏月将其握有的想必驰部分股权转让给杭州棠王人,转让对价8000万元。同庚6月18日,杭州灏月分裂与上海想玛体、泸州璞信签署股份转让契约,商定将部分股权进行转让,转让对价均为3000万元。前后臆测套现2.8亿元。

面前,阿里旗下杭州灏月依旧握有想必驰2134.74万股,但握股比例已大幅缩短至5.421%,为第四大股东。针对阿里系减握套现是否为不那么看好想必驰发展的相关问题,想必驰方濒临南都记者默示,“股东股权转让属于股东本身交易安排,不影响公司主营业务、中枢工夫、客户基础和规画计策。”而对于杭州灏月等股东的股权转让事项,公司已在招股书中按照监管要求进行浮现。相关股权转让均履行了必要的契约签署、股东名册更新等门径。

阿里系不仅是想必驰的大股东,亦然其早期的大客户和大供应商。此前问询函回复中,上交所曾提到,2019年,浙江天猫工夫有限公司为想必驰第一大客户,同庚,阿里云计较有限公司为想必驰第一大供应商。但2020-2021年,想必驰向浙江天猫销售收入减少,主要因阿里云初始执行本身的智能语音语义居品,向阿里云的采购金额也有所减少。

最新招股书显现,阿里巴巴集团已于2024年退出想必驰前五大供应商行列,2023年后阿里系也已不在想必驰前五大客户行列。对于和阿里系合营减少的情况米兰体育中国官网,想必驰方濒临南都记者默示,“公司不存在严重依赖少数客户的情况。”招股书显现,2023年至2025年,想必驰来自前五大客户的收入占总营收比例分裂为20.17%、22.14%和24.32%。