炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

陈果投资策略

节录

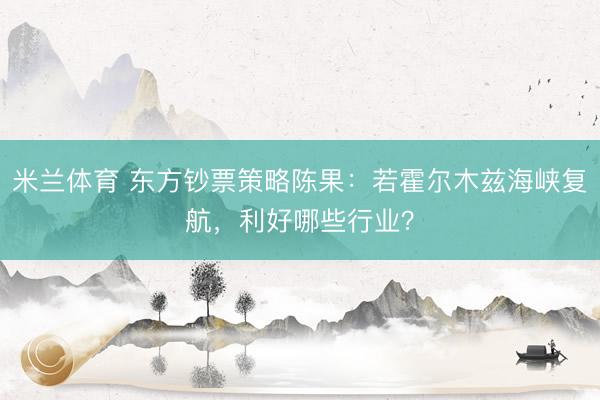

好意思伊走向新一轮和谈,好意思国国会众议院条目特朗普截止对伊朗的军事行径;伊朗方面有计划霍尔木兹海峡责罚的草案现在已投入伊朗最高国度安全委员会审议阶段,共同指向好意思伊战事有望在近期走向拖沓。好意思伊突破升级以来,申万一级行业涨少跌多,高涨场地相聚在具备穿越周期才气的硬科技,而周期股大幅下探。咱们以为“跌幅越深、反弹空间越高”的单纯线性推演不能就,而是应当落脚基本面与结尾需求,具体来说,一朝好意思伊和谈凯旋、霍尔木兹海峡复航,则有如下高弹性场地:

中东场合拖沓、航谈复原通行,将权贵利好油运,板块景气度有望继续:中东战事先民众原油合手续去库、运力供给收缩,油运运价已投入上行通谈;战后海峡闭塞酿成有价无市,试验输送需求走弱压制板块盈利预期。咱们瞻望海峡复航后运价难以深跌:一方面短期运力总体增速可控,新船委派压力后置;另一方面低库存下补库需求将相聚开释,重复长协合约对冲现货波动,在运价具备较强复旧下有望迎来需求量的相聚开释。

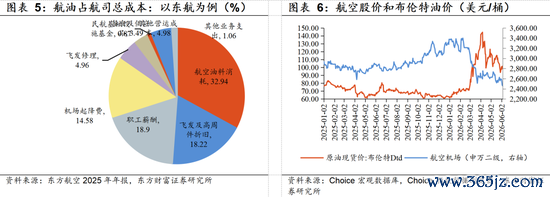

油价企稳回过期航油成本迎来拐点,将对航司利润形成复旧。成本端,航油为三大航司首要可变成本,占总成本超30%,油价下行将平直增厚企业利润。跟着空域、机场慢慢复原,航路追思最优旅途,航班油耗、时长同步优化,有望驱动中东航路较丰富的航司迎来逆境回转。需求端来看,突破避险厚谊消退,重复暑运旺季,国际长线出行需求有望回暖;成本下行也让航司调价空间加多,行业有望迎来量价皆升。

真金不怕火厂及化工品原料成本下落,裂解价差膨胀,重复开工率回升,真金不怕火厂盈利改善。此前高油价重复下贱需求偏弱,化工板块成本传导受阻、产业链价差收窄;油价下行后下贱制造业成本减轻、开工有望回暖,化工需求或随之诞生,行业有望开启补库。

通胀企稳与战后重建下的有色、建筑建材和工程机械等顺周期有望迎来诞生:一方面宏不雅层面通胀和加息等压制估值的成分缓解,另一方面能源成本下落重复制造业及新兴产业需求,有色金属合座有望受益于外洋补库与中东重建需求。此外,场合拖沓也利好工程机械、建材等顺周期板块,成本端油价回落减眇小利压力;伊朗资金解冻激动中东基建、工业复产与灾后重建,合手续提振相干品类需求。

淡薄关心行业:油运、口岸、航空、真金不怕火葬、化工、有色、工程机械、地产、建筑建材等。

好意思伊突破于今,申万一级涨少跌多,高涨场地相聚在具备穿越周期才气的硬科技,周期股大幅下探。咱们以为“跌幅越深、反弹空间越高”的单纯线性推演不能就,而是应当落脚基本面与结尾需求。一朝好意思伊媾和,霍尔木兹海峡复航是好意思伊媾和对民众供应链最核心、最平直的利好。民众海运原油、LNG、海运化肥路过海峡对霍尔木兹海峡的依赖度已无需赘述,而媾和复航后,油轮绕行好望角的刚需也将大幅消退,民众工业、物流、航空燃油成本压低。具体来说,咱们以为有以下几个行业弹性将受益于好意思伊媾和后的霍尔木兹海峡复航:

一、油运:从去库到主动补库

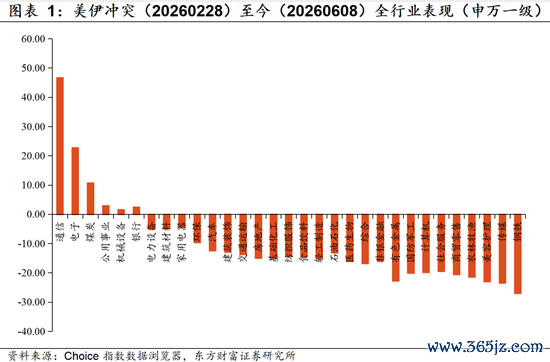

中东战事开启前油运正处于去库周期,对运价形成坚挺复旧,这亦然2月份油运行情启动的核心原因。中东战事开启前OECD期末生意原油偏执他液体库存预测值自2025年10月起合手续下行,另一参照方针OECD策略石油储备则自2023年下半年以来合手续处于低位;运价方面,代表中东航路的CTFI:CT1-TCE运价2026年以来合手续攀升,在中东战事初始前已进展出较高的加价斜率,考据去库行将截止,有望投入补库;泰西打击影子船队、EEXI/CII等环保新规进一步加重了供给端的垂危。

斯诺克下注app2026中国官方下载网站海峡闭塞对油运形成利空的核心原因是有价无市,海峡闭塞下,尽管运价核心飙升,但海峡无法通行导致的需务本质性垮塌激发市集下调船司构兵本领的盈利预期。将来海峡一朝复原通航,在前期去库和战后强需求的神气下,瞻望将迎来主动补库。干散货航运、口岸与集运具备访佛油运的补库逻辑,通航顺畅将带动中东补库,一朝好意思伊和谈、海峡解封则加价趋势有望浩大。

运价及功绩方面,2026年1-3月,VLCC TD3C航路市集平均TCE为22.02万好意思元/天,较上年同期高涨约459%,咱们瞻望海峡复原通航后运价仍有向下的刚性,难以深跌。主因:第一,去库周期下运力存在硬管制,2025年VLCC新船委派6艘,拆解2艘,运力净增长相对有限;BRS预测2026年全年VLCC新船委派瞻望33艘,克拉克森预测民众油汽船队运力瞻望增长约2.5%,运力净增速可控;现阶段大限制新船相聚委派延后至2028及以后,短期无新增运力砸盘;第二,需求端濒临通航后的补库弹簧效应,民众原油库存加快去化,通航有较不详率将触发相聚补库与抢运,短期运价与量增可期;第三,价钱端头部船企部分运力依托始终合约锁定货运,平滑现货运价波动,现货大幅杀跌清寒基础。

二、航空:成本压制项迎来逆境回转

航空板块迎来成本回落。跟着海峡通航、民众化石能源供应链复原,油价不再鼎新高后成本端底部说明,供需有望形成反弹。由于航油占航司总成本较高,我国三大航司2025年年报均披露航油成本是公司第一大可变成本;霍尔木兹通航后伊朗原油出口解封、民众原油供给诞生,米兰体育MILAN航空煤油价钱同步下行,或对航司净利润形成权贵增厚。

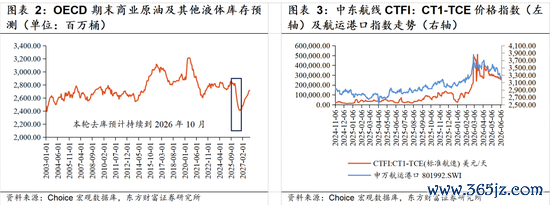

此外,飞常准数据公司抽样了949架次欧亚核心航班,基于飞常准底层ADS-B轨迹测算,突破本领欧亚班次受空域关闭导致平均遨游里程加多约1200公里,终点于一条京沪线的遨游距离,部分航路承受了史无先例的运行极限,亚洲飞往中东/欧洲的长航路受损最严重,这导致特等耗尽多数航油,进而加重航司成本压力。若和谈落地后前期中东区域受战事涉及而关闭的机场、空域慢慢灵通,航路追思最短航路,单航班大幅节油重复飞机日专揽率提高,将进一步省俭油耗与时耗,将有望驱动中东航路较丰富的航司迎来逆境回转。需求端,若后续中东地缘突破溢价消亡,出境游避险厚谊消退,重复暑运旺季,国际长线机票预订量有望环比抬升;而航司在成本下行后,也可活泼调价拉动客座率,有望罢了量价皆升。

三、真金不怕火葬与化工链:成本下行后需求有望回暖

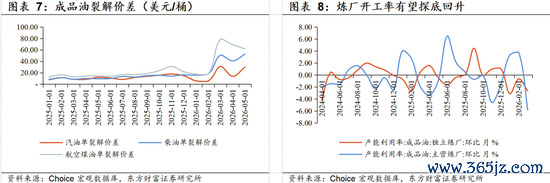

若好意思伊和谈凯旋,跟着后续原油地缘溢价快速回落、油价核心下移,真金不怕火厂原料采购成本下行,而汽、柴、煤等制品油订价奴才结尾需求、跌幅滞后于原油,真金不怕火油裂解价差因此扩大,故意于真金不怕火厂毛利增厚。从量的层面不雅察,好意思伊突破本领,高油价阶段真金不怕火厂宽阔被迫压缩开工,油价回过期,真金不怕火厂有能源提高开工率产量上行、限制利润有望进一步开释。

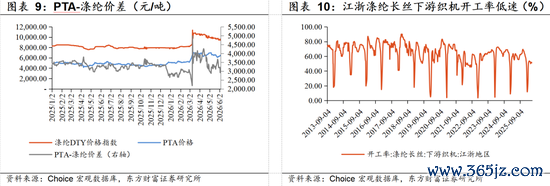

由于伊朗同期是化学品首要出口国,一朝战事拖沓、制裁收缩,有望平直补充亚洲化工原料供给,缓解部分化工原料的紧缺情况,这将进一步缓解上游原材料价钱高企的压力,需求有望随之回补。往时的三个月中,由于好意思伊突破后油价快速冲高后守护高位,导致高油价转为对化工板块的利空,在化工下贱需求消沉的情况下成本传导失效,进展为下贱产制品对中上游中间品的价差收窄:以PTA-涤纶价差为例,历程开战后飞快冲高后,3月10日起合手续轰动回落。化工板块现时的核心制约项是来高慢油价压制本就疲软的需求。往后看,油价下行或将压低民众输入性通胀,汽车、家电、包装等化工下贱制造业原材料成本有望回落、开工或随之回升,拉动塑料、化纤、橡胶刚需,化工下贱订单有望回暖,企业或迎来主动补库。

四、通胀企稳与战后重建下的有色、建筑建材和工程机械等顺周期

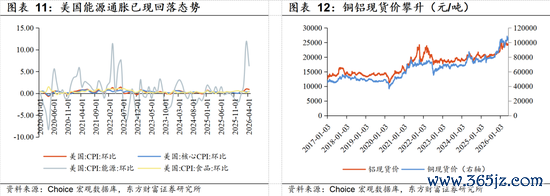

若海峡复原运动,将慢慢消灭原油供运扰动。中东原油增量入市后油价地缘溢价慢慢消退、核心下移,民众输入型通胀有望快速管制,破除通胀螺旋风险;民众通胀从滞胀逻辑转向随和回落、慢慢企稳,全产业链坐褥成本也将有望快速下行。而跟着通胀降温,好意思联储加息预期或下修,前期压制估值成分缓解,好意思元若随之走弱,以好意思元计价的工业金属或迎来自然加价,同期民众融资成本下行,制造业本钱开支意愿回升,国内地产、基建资金环境或随之角落改善,建筑建材、有色等场地需求基本面有望回暖。

细分场地看,有色金属暖热周期场地有望享受较大诞生弹性。好意思伊突破阶段,市集交游高油价、高通胀乃至民众滞胀,压制有色金属估值;而媾和后一朝通胀企稳、零落预期消退、风险偏好上行,有色需求及估值端有望抬升,但要注视短期铝和其他品类的分化。工程机械、建筑建材等顺周期品种迎来双重逻辑催化:一方面,国际原油地缘溢价回落,上游原材料与物流成本核心下行,高油价对顺周期盈利的压制角落缓解;另一方面,伊朗百亿级外洋受限资产慢慢解冻落地,资金回流后伊朗国内将在需求端灵验夯实中东原土基建投资与工业复产资金面。此前战乱受损的油气田、真金不怕火葬安设及配套关节有望快速投入磨真金不怕火与复产周期,能源端产能慢慢诞生、民众能源供给缺口收窄;与此同期,油气基建、民生配套工程的灾后重建稳步落地,从结尾需求侧合手续托举建筑建材、工程机械等周期板块景气度。

风险教唆

1)好意思伊突破继续时长超预期,民众通胀失控。若好意思伊和谈翻脸、突破进一步拖延以至升级,将对民众能源供给、航运通谈及通胀水平形成合手续冲击。霍尔木兹海峡行为民众化石能源和大批商品输送的环节通谈,若始终受限或航运风险溢价合手续抬升,将平直推高原油输送成本与运价波动率,加重民众能源供应链扰动。可能激发民众通胀预期反复上行,制约主要经济体货币政策空间,压制风险偏好,进而对本钱市集估值与企业盈利诞生形成不利影响。2)国内地产、基建、内需诞生不足预期。国内房地产市集仍处深度拯救周期,投资、新开工及销售数据合手续低迷,房企信用风险尚未十足出清,对险峻游产业链形成合手续遭殃。基建投资受地方政府化债、财政管制及名堂储备不足影响出现增速放缓,对经济的托底力度减弱。地产与基建产业链传导至建材、钢铁、化工、家电、家居等下贱行业,进而导致结尾需求偏弱、订单不足、价钱承压,企业盈利诞生受限。同期,地产下行周期的负钞票效应导致住户收入预期偏弱、消费信心不足。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之观点,并不虞味着赞同其不雅点或证实其描摹。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:江钰涵 米兰体育